반응형

보험의 면책기간과 감액기간 꼭 알아야 할 핵심 내용

보험에 가입할 때 많은 분들이 간과하는 중요한 조건이 바로 ‘면책기간’과 ‘감액기간’입니다.

이 두 기간은 실제로 보험금을 받을 수 있는 시기와 금액에 직접적인 영향을 미치므로 보험 선택 전 반드시 꼼꼼히 확인해야 합니다.

◈ 면책기간이란?

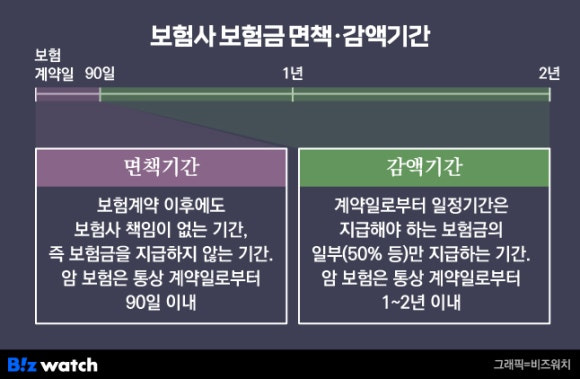

면책기간은 보험계약이 성립되어도 일정 기간 동안 보험사가 보장 책임을 지지 않는 기간을 말합니다.

쉽게 말해 이 기간 중에는 보험사고(예: 암 진단, 치아질환 등)가 발생해도 보험금을 전혀 받을 수 없습니다.

1. 면책기간의 특징

- 적용 대상: 주로 암보험, 치아보험 등 중대질병 관련 보험

- 일반적 기간: 90일(3개월)~180일(6개월)

- 예시: 암보험 가입 후 90일 이내 암 진단 시 보험금 지급 불가

2. 왜 면책기간이 있을까?

- 보험사는 가입자의 건강상태를 일일이 확인하지 않고 가입자가 고지한 정보에 의존합니다.

- 이미 질병 징후가 있거나 진단을 앞둔 사람이 보험에 가입해 곧바로 보험금을 청구하는 ‘역선택’을 막기 위한 장치입니다.

- 보험사의 재정 안정성과 모든 가입자 간의 공평한 보험 운영을 위한 필수 제도입니다.

◈ 감액기간이란?

감액기간은 보험금 지급 사유가 발생해도 보험금의 일부(주로 50%)만 지급하는 기간을 의미합니다.

면책기간이 끝난 뒤 일정 기간(보통 1~2년) 동안 적용되며 이 기간 중 보험사고가 발생하면 보험금이 줄어듭니다.

1. 감액기간의 특징

- 적용 대상: 암보험, 뇌출혈보험, 심장질환보험 등 주요 질병 보험

- 일반적 기간: 1~2년

- 감액 비율: 대부분 보험금의 50%만 지급

- 예시: 암보험 가입 후 91일~1년 이내 암 진단 시 보험금의 50%만 지급, 1년 이후에는 100% 지급.

2. 감액기간이 필요한 이유

- 면책기간과 마찬가지로 이미 질병이 있거나 초기 증상이 있는 가입자가 보험료만 내고 곧바로 보험금을 받는 상황을 방지합니다.

- 보험사의 손해율을 관리하고 장기적으로 모든 가입자의 보험료 부담을 안정적으로 유지하는 데 기여합니다.

◈ 면책기간·감액기간이 없는 경우

- 모든 보험에 면책·감액기간이 있는 것은 아닙니다.

- 최근에는 감액기간 없이 면책기간(90일)만 두고, 그 이후 100% 지급하는 상품도 많으니, 약관을 반드시 확인해야 합니다.

- 15세 미만 어린이의 경우 금융당국의 권고로 암보험 등에서 면책·감액기간 없이 즉시 전액 보장되는 경우가 많습니다.

◈ 면책기간과 감액기간, 꼭 확인해야 하는 이유

- 보험 가입 목적은 사고·질병 발생 시 경제적 보장을 받기 위함입니다.

- 면책기간·감액기간을 모르고 가입하면 보험료를 꼬박꼬박 냈는데도 정작 필요할 때 보험금을 못 받거나 절반만 받는 불이익이 생길 수 있습니다.

- 보험사·상품마다 기간과 지급 조건이 다르니 반드시 약관을 꼼꼼히 확인하세요.

◈ 요약 : 면책기간 vs 감액기간

|

구분

|

정의

|

일반적 기간

|

보험금 지급

|

적용 예시

|

|

면책기간

|

보험사가

책임지지 않는 기간

|

90~180일

|

전액 미지급

|

암보험,

치아보험 등

|

|

감액기간

|

보험금 일부(주로 50%)만 지급 기간

|

1~2년

|

50%만 지급

|

암보험, 뇌·심장보험 등

|

[결론]

- 보험 가입 전 반드시 면책기간과 감액기간 그리고 지급 조건을 약관에서 확인하여야 합니다..

- 궁금한 점은 담당 설계사나 보험사 고객센터에 문의해 확실히 이해하고 가입하시기 바랍니다..

- 면책·감액기간은 보험사와 소비자 모두를 보호하는 안전장치이니 내 보험의 조건을 정확히 파악해 불이익을 예방하시기 바랍니다..

[곰바이보험하늘] 첼로를 좋아하고 보험과 복지의 정보를 공유하는 손해사정사 입니다.

안녕하세요 ~~~^^ 첼로를 좋아하고보험과 복지의 정보를 공유하고자 블로그를 운영하는 손해사정사입니다. 연락 주시면 보다 상세한 답변으로 성심 성의껏 상담을 드리겠습니다H.P 010 8508 3031

gombuy1.tistory.com

반응형