자동차 소유자가 교통사고 다발자로서 자동차보험 가입시 담보종목의 한도 제한과 인수를 거부하게 됩니다.

이 경우 사고다발자로서 보험료가 일반 자동차보험의 2배 이상의 보험료를 납부하고 담보종목의 보험 가입한도를 제한하고 보험에 가입하여야 합니다.

‘자동차 보험 공동인수제도’는 소비자에게 보험료 부담을 더 지게 하는 대신, 여러 보험사가 공동으로 이에 대한 책임을 지는 시장 타협 제도이다.

이는 사고가 잦은 고가 자동차에 대해 한 보험사가 책임을 지게될 경우, 손해율이 높아지기 때문이다.

‘자동차 보험 공동인수제도’는 국내 11개 손해보험사가 공동으로 보험상품을 인수하는 것으로, 각 손해보험사가 보험료를 나눠 가지며 보험금 역시 11곳에서 지급하게 된다.

‘자동차 보험 공동인수제도’는 손해보험사나 소비자에게 모두 이익이라 할 수 있지만 일반 자동차보험에 비해 2~3배 가량 가격이 비싸다.

보험사들은 개별 보험사의 내부 기준에 따라, 자의적으로 보험 물건에 대한 인수 제한을 둘 수 있다.

하지만 자동차 보험 가입자들은 보험사가 가입을 거절할 경우, 보험을 들기가 쉽지 않은 만큼, 비싼 보험료를 내고 공동인수제도를 이용할 수밖에 없다.

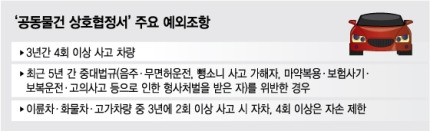

참고로

보험 가입을 거절할 수 있는 예외조항은 △3년간 4회 이상 사고 차량 △최근 5년간 음주·무면허운전, 뺑소니 사고 가해자, 마약 복용·보험사기·보복운전·고의사고 등으로 형사 처벌을 받은 자 등 중대 법규를 위반한 운전자 △이륜차, 화물차, 출고가 2억원 이상의 고가 스포츠 차량으로 3년간 2회 이상 사고시 자차, 4회 이상 사고시 자손보험 제한 등이다.